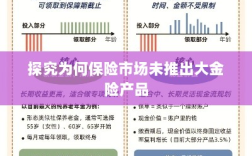

本文深入探讨了保险市场的现状,分析了为何保险市场不推出大额保险险种的原因,研究发现,保险公司在面对高风险大金额险种时,会考虑风险控制和保费定价的平衡,同时受到监管政策、市场接受度以及自身风险管理能力等多重因素影响,大金险产品的推出还需要考虑市场供需关系以及消费者的风险承受能力等因素,整体来看,保险市场在大金险产品推出方面需谨慎行事,以确保风险可控并满足市场需求。

随着社会的快速发展和经济的持续增长,人们对于个人和家庭未来的保障需求日益增强,在这样的背景下,保险行业应运而生,为人们提供风险保障的重要方式之一,在众多的保险产品中选择时,我们可能会发现一种现象:尽管市场上保险产品众多,但鲜有大金险产品,为什么保险市场不出大金险呢?本文将就此问题展开探讨。

保险产品设计理念与市场定位

保险产品的设计和推出是基于市场需求和风险评估的,不同的保险产品针对不同的风险,满足不同人群的需求,健康险主要针对个人健康风险,寿险则关注人的生命风险,保险公司在设计产品时,会充分考虑目标市场的需求和风险特点,大金险作为一个涉及大额投资的保险产品,其产品设计需要考虑的风险因素和市场定位更为复杂。

大额投资风险与市场接受度

大金险作为一种涉及大额投资的保险产品,其投资回报和风险承担相对较高,对于保险公司而言,需要承担较大的投资风险,而对于普通消费者而言,则需要承受较高的保费压力,大额投资还可能面临市场波动、流动性风险等挑战,保险公司在大金险产品设计上需要权衡投资风险和市场需求,而市场的接受度也是影响大金险产品推出的重要因素之一。

监管政策与风险管理能力

保险行业的健康发展离不开有效的监管和政策支持,对于大金险产品而言,由于其涉及大额投资和风险管理,监管部门对其监管要求更为严格,保险公司需要具备强大的风险管理能力和投资能力,以确保大金险产品的稳健运行,目前部分保险公司的风险管理能力和投资能力尚未达到推出大金险产品的要求,这也限制了大金险产品的推出。

保险产品多元化与差异化竞争

当前,保险市场竞争日益激烈,保险公司为了争夺市场份额,纷纷推出各类差异化、个性化的保险产品,在这样的背景下,保险公司需要充分考虑市场需求和竞争态势,推出符合市场需求的保险产品,大金险作为一个涉及大额投资的保险产品,其市场需求有限,且面临其他投资渠道的竞争,在差异化竞争的背景下,保险公司需要权衡大金险产品的推出与其他差异化产品的竞争关系。

保险公司盈利压力与风险控制平衡

保险公司作为商业机构,其盈利能力和风险控制能力是保障其稳健运行的关键,在推出大金险产品时,保险公司需要充分考虑其盈利能力和风险控制能力,大金险产品虽然可以带来较高的投资收益,但同时也面临较大的投资风险和市场波动,保险公司需要在盈利压力和风险控制之间取得平衡,以确保公司的稳健运行和客户的利益保障。

为什么保险市场不出大金险产品是一个涉及多方面因素的复杂问题,从保险产品设计理念与市场定位、大额投资风险与市场接受度、监管政策与风险管理能力、保险产品多元化与差异化竞争以及保险公司盈利压力与风险控制平衡等方面来看,大金险产品的推出需要充分考虑市场需求、风险管理和投资收益等多方面因素,未来保险公司在推出大金险产品时,需要综合考虑各种因素,以确保产品的稳健运行和客户的利益保障。