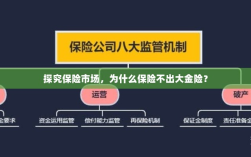

保险市场中的大额大金险产品一直备受关注,保险公司推出此类产品的意愿并不强烈,这背后的原因涉及多方面因素,如风险管理和定价难度、市场竞争状况、客户需求变化等,保险公司还需考虑资金运用、偿付能力等方面的问题,尽管大额大金险具有吸引高净值客户的潜力,但保险公司仍需审慎评估风险和市场环境,以确保稳健经营。

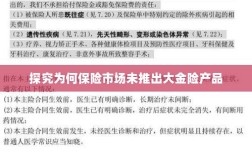

随着经济的发展和个人财富的积累,越来越多的人开始关注如何更好地保障自己的财产安全,在这样的背景下,一些投保人可能会期望购买大额的保险产品,即所谓的“大金险”,以获取更高的保障,现实中却鲜有保险公司推出此类产品,为什么保险公司不推出大额的“大金险”呢?本文将从多个角度对此问题进行分析。

保险产品设计理念

保险产品的设计,首要考虑的是风险分散原则,保险公司通过向大量投保人销售保险产品,将个别投保人的风险分散到整个投保人群体中,以此降低风险损失的不确定性,保险产品设计更注重风险的整体可控性和可持续性,大额保险产品(如“大金险”)可能导致风险过于集中,使得保险公司的风险承受能力面临挑战,从风险分散的角度来看,保险公司对大额保险产品的推出持谨慎态度。

资本与偿付能力考量

保险公司推出大额保险产品,需要充足的资本和偿付能力以应对可能产生的风险,对于部分中小型保险公司而言,其资本实力和偿付能力有限,难以承担大额保险产品的风险,大额保险产品可能引发道德风险和逆选择问题,增加保险公司的经营风险,部分保险公司可能会避免推出大额保险产品。

市场定位与客户需求匹配

保险产品的市场定位需与客户需求相匹配,虽然一部分人可能愿意购买大额保险产品以获取更高的保障,但绝大部分投保人可能更倾向于购买符合自身经济状况的保险产品,不同地区的经济发展水平、个人收入水平以及风险意识等因素都会影响投保人的保险需求,保险公司在设计保险产品时,需要综合考虑市场需求和客户需求,以确保产品的市场竞争力。

监管政策与法规限制

保险行业的监管政策对保险公司的产品设计和销售具有重要影响,一些国家和地区对保险公司销售大额保险产品可能存在一定的法规限制,对单个保单金额的上限、资本充足率要求等,这些法规限制了保险公司推出大额保险产品的能力,监管机构出于对金融稳定和市场公平的考虑,可能会对大额保险产品的推出持谨慎态度。

风险管理策略与技术发展

随着科技的进步和大数据的应用,风险管理策略和技术在保险行业中的地位日益重要,通过数据分析、风险评估等技术手段,保险公司可以更准确地评估投保人的风险状况,从而制定更为合理的保险产品和定价策略,对于大额保险产品而言,由于其涉及的风险复杂度高、评估难度大,可能需要更为先进的风险管理技术和策略,部分保险公司可能因技术限制而避免推出大额保险产品。

保险公司不推出大额“大金险”的原因涉及多个方面,包括产品设计理念、资本与偿付能力考量、市场定位与客户需求匹配、监管政策与法规限制以及风险管理策略与技术发展等,在未来发展中,随着科技进步和市场需求的变化,保险公司可能会逐步调整其产品设计策略,但始终需要在风险可控的前提下进行,监管部门也应密切关注市场动态,制定合理的法规政策,以促进保险市场的健康发展。