保险市场尚未推出大金险产品的原因在于多方面因素的制约,市场需求不足,大额保险产品的潜在风险较高,普通消费者对此类产品的接受度有限,保险公司的风险承受能力也是一大考量因素,大金险产品涉及的金额巨大,对保险公司的资金运作和风险管理能力要求较高,监管政策、市场竞争态势以及产品创新难度等也是影响大金险产品推出的重要因素,目前保险市场尚未成熟推出大金险产品的条件。

随着社会的不断发展和进步,人们对于风险的认识越来越深入,保险作为一种有效的风险管理工具,也逐渐被人们所接受和认可,在保险市场上,我们不难发现,虽然各种保险产品层出不穷,但是关于大金险的产品却并不多见,为什么保险市场没有推出更多的大金险产品呢?本文将从多个角度探讨这个问题。

大金险产品的定义与特点

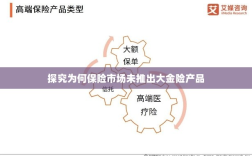

所谓大金险,通常指的是一种保额较高、保障范围较广、保费相对较高的保险产品,这类产品往往涉及到大额财产保障、高额人身意外伤害保障等,旨在为投保人提供更加全面、高额的保障,大金险产品通常具有以下几个特点:

- 高保额:大金险产品的保额通常较高,可以满足投保人对于大额财产和人身意外保障的需求。

- 保障全面:大金险产品的保障范围较广,不仅包括传统的寿险、健康险、财产险等,还可能涵盖一些特殊风险。

- 保费较高:由于大金险产品的保额和保障范围都较大,因此其保费也相对较高。

保险市场未推出大金险的原因

- 风险难以评估:大金险涉及的保额较高,风险也相应增大,保险公司需要对投保人的风险进行更加精准的评估,以确保风险可控,对于一些高风险人群或行业,保险公司难以进行有效的风险评估,因此不愿意推出大金险产品。

- 保费压力大:由于大金险产品的保费较高,对于一些经济条件一般的投保人来说,购买压力较大,保险公司也需要承担较大的赔付压力,因此在大金险产品的定价和推出上会更加谨慎。

- 市场需求不足:虽然社会上存在一部分对于大金险产品的需求,但整体来看,市场需求并不旺盛,人们对于保险的认知程度还有待提高;购买大金险产品的投保人需要具备较高的经济实力和风险意识,这部分人群相对较小。

- 产品设计难度高:大金险产品的设计需要考虑到多种风险因素和保障需求,需要保险公司具备较高的技术实力和风险管理能力,大金险产品的条款和保障范围也需要更加精细和全面,这也增加了产品设计的难度。

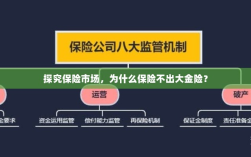

- 监管政策限制:保险市场的监管政策也可能对大金险产品的推出产生影响,一些监管政策可能对于大额保单的推出存在一定的限制,这也限制了保险公司推出大金险产品的可能性。

虽然当前保险市场上大金险产品并不多见,但随着人们对于风险的认识不断提高,以及保险市场的不断发展,未来大金险产品的发展前景仍然值得期待,保险公司可以通过提高风险评估能力、优化产品设计、加强市场推广等方式,推动大金险市场的发展,监管政策也可以为大金险市场的发展提供支持和引导,促进保险市场的健康发展。

保险市场未推出更多大金险产品的原因是多方面的,包括风险评估难度、保费压力、市场需求、产品设计难度以及监管政策等,随着保险市场的不断发展和人们对于风险的深入认识,未来大金险产品的发展前景仍然值得期待。