保险市场未推出大金险产品的原因在于多方面因素的制约,大金险产品的高风险性对保险公司的风险管控能力提出了极高要求,增加了产品设计的复杂性和难度,市场需求与供给的匹配问题也是制约因素之一,保险公司需要精准把握市场消费者的风险保障需求,以提供符合其需求的产品,监管政策、保险产品设计成本以及市场竞争状况等因素也对大金险产品的推出产生影响,目前保险市场尚未广泛推出大金险产品。

随着经济的发展和人民生活水平的提高,人们对于风险保障的需求日益增长,在保险市场上,我们似乎并未看到一种名为“大金险”的产品,为什么保险市场不推出大金险呢?本文将从市场需求、风险特性、产品设计、监管政策等方面进行深入探讨。

市场需求与风险特性

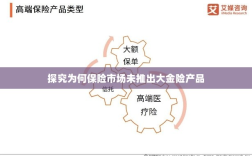

我们需要了解大金险的定义及其潜在的市场需求,理论上,大金险是一种高额度的保险产品,旨在为投保人提供全面的风险保障,从市场需求的角度来看,大金险的市场需求并不明显,这主要是因为大多数人对保险的需求是基于生活基本保障和财产安全,而非追求高额度的保障,高额度的保险产品往往伴随着高风险特性,如风险难以评估、风险分散难度大等,这使得保险公司面临较大的经营风险。

产品设计难题

设计一款大金险产品并非易事,保险公司需要考虑到如何平衡高风险和高保障需求之间的关系,产品设计还需要考虑以下几个方面:

- 风险定价:高额度的保险产品意味着高风险,如何准确评估风险并进行定价是一大挑战,保险公司需要对投保人的财务状况、健康状况、职业风险等进行全面评估,以确保风险定价的准确性。

- 风险分散:保险公司需要通过分散风险来降低经营风险,大金险产品的风险分散难度较大,因为高额度的保险需求相对有限,这使得保险公司难以通过大量销售大金险产品来分散风险。

- 产品结构:大金险产品的结构设计需要考虑到投保人的利益和公司利益之间的平衡,过高的保额可能导致保险公司面临巨大的经营风险,而过低的保额则无法满足投保人的需求,产品结构还需要考虑如何与其他保险产品进行衔接,以满足投保人的多元化需求。

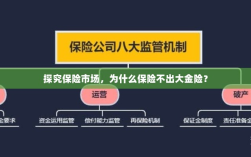

监管政策的影响

监管政策对保险市场的影响不可忽视,对于大金险产品而言,监管政策可能对其产生以下影响:

- 资本金要求:高额度的保险产品意味着保险公司需要承担巨大的风险敞口,监管部门可能对大金险产品的资本金要求更高,以维护保险公司的稳健经营,这可能导致保险公司对大金险产品的开发持谨慎态度。

- 偿付能力监管:监管部门对保险公司的偿付能力进行严格监管,以确保保险公司有能力履行赔付责任,对于大金险产品而言,偿付能力监管可能更加严格,这增加了保险公司的经营压力。

- 产品审批制度:保险产品的上市需要经过监管部门的审批,对于大金险产品而言,由于其特殊性,监管部门可能会更加严格地审查其产品设计、风险评估等方面,这增加了产品开发的时间和成本。

为什么保险市场不推出大金险产品的原因是多方面的,从市场需求角度看,大金险的市场需求并不明显;从产品设计角度看,设计一款既能满足投保人需求又能平衡保险公司经营风险的大金险产品是一大挑战;从监管政策角度看,监管部门可能对大金险产品的开发和上市进行严格监管,保险公司需要综合考虑市场需求、产品设计、监管政策等多方面因素来决定是否推出大金险产品,随着经济的发展和人民生活水平的提高,人们对于风险保障的需求将不断增长,未来保险市场可能会推出更多创新型的保险产品来满足不同人群的需求。