本文深入探讨了保险市场的现状,分析了为何保险市场不推出大额保险险种的原因,研究发现,保险公司在面对高风险大金额险种时,会考虑风险控制和保费定价的平衡,同时受到监管政策、市场接受度以及自身风险管理能力等多重因素影响,大金险产品的推出还需要考虑市场供需关系以及消费者的风险承受能力等因素,整体来看,保险市场在大金险产品推出方面需谨慎行事,以确保风险可控并满足市场需求。

随着社会的快速发展和人们生活水平的提高,保险行业逐渐成为了人们生活中不可或缺的一部分,在保险市场上,我们常常听到人们谈论各种保险产品,但很少听到关于“大金险”这一险种的信息,为什么保险市场不出大金险呢?本文将从多个角度探讨这一问题。

保险市场的现状

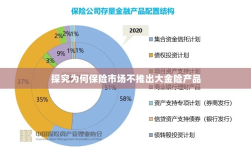

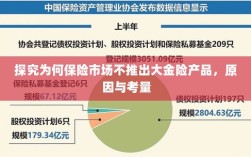

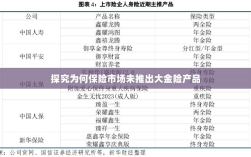

保险市场是一个庞大的体系,涵盖了各种不同类型的保险产品,如健康险、寿险、车险等,这些保险产品为人们提供了风险保障,帮助人们在遭遇意外时减轻经济压力,尽管市场上存在众多保险产品,但关于大金险的信息却相对较少,这引发了人们对保险市场是否推出大金险的关注。

三. 为什么保险市场不出大金险?

- 风险难以评估:大金险涉及的金额巨大,保险公司需要对投保人的风险进行更为精确的评估,由于风险的不确定性和复杂性,保险公司很难对大额风险进行准确评估,从风险管理的角度来看,保险公司更倾向于避免推出大金险。

- 资本压力:推出大金险需要保险公司投入大量的资本金,对于规模较小的保险公司来说,承担大额风险的资本压力较大,可能影响到公司的稳健经营,许多保险公司可能会选择避免推出大金险。

- 市场需求不足:尽管一些人可能希望购买大金险以获得更高的保障,但市场需求可能并不足以支撑这一险种的发展,一些人对大金险的认知度较低,也可能导致市场需求不足。

- 监管限制:保险市场的监管政策也可能影响到大金险的推出,监管机构可能会对保险公司的风险承受能力、资本金等方面设定限制,从而影响到大金险的推出。

- 产品设计难度:设计一款大金险产品需要考虑的因素非常多,如保费、保障范围、理赔条件等,这些因素需要精细的设计和调整,以确保产品的可行性和吸引力,由于产品设计过程中的复杂性,保险公司可能会面临较大的挑战。

- 道德风险:大金险涉及的金额巨大,可能引发道德风险,一些人在购买大金险后可能会降低对风险的防范意识,从而增加事故发生的概率,这对于保险公司来说是一个重要的考量因素。

替代险种及其优势

尽管市场上没有专门的大金险产品,但存在其他替代险种,如高额医疗险、高端定制保险等,这些险种在一定程度上可以满足部分人的高保障需求,其优势在于:

- 高额保障:替代险种提供的保障额度较高,可以满足部分人对高额保障的需求。

- 灵活定制:高端定制保险可以根据个人的需求和状况进行灵活定制,提供更加个性化的保障。

- 风险分散:替代险种可以通过多种方式分散风险,降低单一风险对保险公司的影响。

保险市场不出大金险的原因主要包括风险难以评估、资本压力、市场需求不足、监管限制以及产品设计难度等,尽管市场上存在替代险种,但大金险仍然具有一定的市场需求,随着保险市场的不断发展和完善,保险公司可能会考虑推出更多创新型的保险产品,以满足不同人群的需求,监管机构也需要加强对保险市场的监管,确保市场的健康发展。