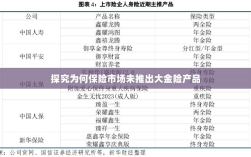

保险市场不推出大金险产品的原因与考量涉及多方面因素,大金险产品存在较高的风险,可能引发市场波动和不稳定因素,保险公司需要平衡成本与收益,大金险产品的定价和风险管理较为复杂,市场需求和消费者偏好也是影响保险公司决策的重要因素,保险公司在推出大金险产品时会综合考虑各种因素,谨慎决策。

随着人们生活水平的提高和财富积累的增加,越来越多的人开始寻求更为高额的保险保障,保险市场上却鲜有大金险产品的出现,这引发了人们的疑惑:为什么保险市场不推出大金险产品?本文将围绕这一问题展开探讨,分析背后的原因与考量。

保险市场的现状与需求

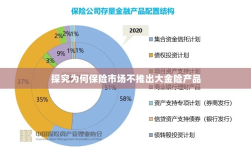

随着经济的发展和社会的进步,人们对于风险的认识越来越深入,保险意识逐渐增强,在保障自身财产安全、健康等方面,人们更倾向于选择购买保险产品来规避风险,尤其是在高净值人群中,对于大额保险的需求尤为旺盛,市场上针对大额风险的保险产品却相对较少,尤其是大金险产品更是稀缺。

为什么保险市场不推出大金险产品?

风险定价与精算考量

保险产品的设计需要充分考虑风险定价,确保保费与风险相匹配,大金险产品涉及的金额巨大,对于保险公司的风险定价和精算能力提出了更高的要求,高额保险的理赔可能会给保险公司带来较大的财务压力,保险公司在大金险产品的开发与推广上会有所顾虑。

监管政策与资本实力

保险市场的监管政策对于保险产品的推出具有重要影响,部分保险公司可能因为监管政策的限制而无法推出大金险产品,推出大金险产品需要保险公司具备雄厚的资本实力,以应对可能出现的风险,部分保险公司可能因资本实力不足而难以涉足这一领域。

市场定位与客户需求差异

保险市场的客户需求千差万别,不同的客户群体对于保险产品的需求有所不同,大金险产品主要针对高净值人群,而这一人群的需求较为特殊,对于保险产品的设计、服务等方面有更高的要求,保险公司需要充分考虑市场定位,以满足这部分客户的需求,部分保险公司可能出于对市场、客户的考量,而选择不推出大金险产品。

其他替代保险产品的发展现状

虽然大金险产品在市场上较为稀缺,但是保险公司为了满足客户的高额保险需求,也在不断探索和创新,一些保险公司推出了高端医疗保险、大额寿险等产品,这些产品在一定程度上满足了高净值人群的需求,一些保险公司还提供了定制化的保险服务,根据客户的具体需求量身定制保险产品,以提供更加全面的保障。

未来展望与建议

随着经济的发展和人们保险意识的提高,对于大额保险的需求将会继续增长,为了满足这一需求,保险公司需要不断创新,开发更为丰富、个性化的保险产品,保险公司还需要加强风险定价和精算能力,提高应对大额风险的能力,监管部门也需要关注市场动态,适时调整监管政策,为保险公司推出创新产品提供政策支持。

保险市场不推出大金险产品的原因涉及多个方面,包括风险定价、监管政策、市场定位等,随着人们对于风险的认识越来越深入,对于大额保险的需求将会持续增长,为了满足这一需求,保险公司需要不断创新,加强风险管理和服务能力建设,以提供更加全面、个性化的保险保障,监管部门也需要关注市场动态,为保险公司推出创新产品提供政策支持。