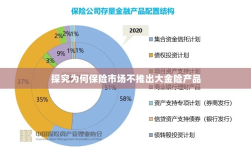

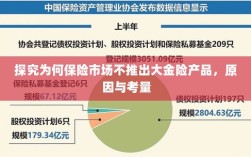

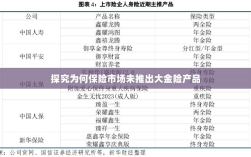

保险市场未推出大金险产品的原因在于多方面因素的制约,大金险产品的高风险性对保险公司的风险管控能力提出了极高要求,增加了产品设计的复杂性和难度,市场需求与供给的匹配问题也是制约因素之一,保险公司需要精准把握市场消费者的风险保障需求,以提供符合其需求的产品,监管政策、保险产品设计成本以及市场竞争状况等因素也对大金险产品的推出产生影响,目前保险市场尚未广泛推出大金险产品。

随着社会的快速发展和经济的持续增长,人们对于金融安全的需求日益增强,保险作为一种有效的风险管理工具,对于个人和企业而言都至关重要,在保险市场上,我们似乎并未看到所谓的“大金险”产品,为什么保险市场不推出大金险呢?本文将从多个角度探讨这一问题。

保险市场的现状

保险市场是一个多元化的市场,涵盖了各种类型的保险产品,如健康险、寿险、财产险等,这些保险产品为人们的生活和企业的发展提供了重要的风险保障,尽管市场需求不断增长,保险市场并未出现大金险产品,这是否意味着大金险没有市场需求?还是存在其他因素制约其推出?接下来我们将深入探讨。

为什么保险不出大金险?

- 风险难以评估和管理:大金险涉及的金额巨大,风险也相应增大,保险公司需要对投保人的风险进行准确评估和管理,以确保风险可控,对于大额保险,风险的评估和管理难度相对较大。

- 资本实力要求较高:大金险产品需要保险公司具备雄厚的资本实力,以应对可能出现的风险,并非所有保险公司都具备这样的资本实力,推出大金险产品对保险公司的资本实力要求较高。

- 监管政策限制:保险市场的监管政策对保险产品的推出和发展具有重要影响,一些国家和地区的监管政策可能限制了大金险产品的推出,某些监管政策可能对保险公司的资本充足率、风险管理能力等方面有严格要求。

- 市场接受度问题:虽然大额保险市场需求存在,但市场接受度是一个需要考虑的问题,大金险产品的推出需要考虑到消费者的认知、购买意愿以及购买能力等因素,如果市场接受度不高,那么推出大金险产品可能会面临较大的挑战。

- 产品设计难度:大金险产品的设计需要考虑到多个因素,如保障范围、保费、理赔条件等,由于涉及的金额巨大,产品设计需要更加精细和严谨,目前市场上缺乏专业的大金险产品设计人才,这也是制约大金险产品推出的一个重要因素。

- 竞争激烈:虽然保险市场需求不断增长,但竞争也日益激烈,在激烈的市场竞争中,保险公司需要不断推出创新产品以吸引客户,大金险产品的推出需要投入大量的资源和精力,且回报周期较长,在竞争激烈的市场环境下,推出大金险产品可能面临较大的挑战。

解决方案和建议

- 加强风险评估和管理:保险公司需要加强对大金险风险评估和管理的研究,提高风险管理的水平,通过引入先进的风险评估工具和技术,提高风险管理的准确性和效率。

- 提高资本实力:保险公司需要通过多种途径提高资本实力,以满足大金险产品的需求,通过发行股票、债券等方式筹集资金,提高公司的资本充足率。

- 关注监管政策:保险公司需要关注监管政策的变化,了解监管要求,以便及时调整产品策略,与监管部门保持良好的沟通,争取政策支持。

- 提高市场接受度:通过加强宣传和教育,提高消费者对大金险产品的认知度和接受度,根据消费者的需求,设计更符合消费者需求的大金险产品。

- 加强人才培养:保险公司需要加强人才培养,特别是大金险产品设计人才的培养,通过引进和培养专业人才,提高产品设计的能力和水平。

保险市场不推出大金险产品的原因是多方面的,包括风险难以评估和管理、资本实力要求较高、监管政策限制、市场接受度问题以及产品设计难度等,为了解决这些问题,保险公司需要加强风险评估和管理、提高资本实力、关注监管政策、提高市场接受度以及加强人才培养等措施,才能推动大金险产品在保险市场的健康发展。