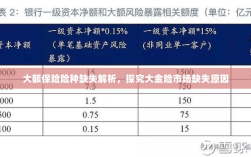

保险市场缺乏大额保险险种,特别是大金险的缺失,原因多元,保险公司受制于资本充足率、风险管理能力等因素,难以承担高额风险的承保,市场需求不足,大额保险险种相对小众,普及度不高,监管政策、保险产品创新不足以及消费者风险意识有待提高也是重要影响因素,解决大金险缺失问题需从多方面入手,包括提升保险公司风险管理能力、挖掘市场需求、加强监管创新及提高消费者风险意识等。

随着经济的发展和人民生活水平的提高,人们对于风险保障的需求日益增长,在保险市场上,我们却鲜有听到关于大金险的推广和宣传,为什么保险市场不出大金险呢?本文将从市场需求、风险分散、产品设计、监管政策等方面进行深入探讨。

市场需求与风险分散

从市场需求的角度来看,虽然一部分人对于高额保障有着强烈的需求,但这样的需求并非普遍,大部分消费者在购买保险产品时,更倾向于选择适合自己经济状况和需求的保险产品,而非追求高额保障,市场需求有限是大金险难以普及的一个重要原因。

风险分散是保险公司经营的核心原则之一,对于大额保险险种而言,由于其保额较高,一旦发生赔付,对保险公司的资金压力较大,保险公司需要更多的客户数量来分散风险,由于市场需求有限,保险公司难以吸引足够的客户来分散风险,这也是大金险难以推出的一大障碍。

产品设计难度高

产品设计是保险产品开发过程中的关键环节,对于大金险而言,由于其保额高,产品设计需要考虑到更多的风险因素,大金险还需要针对特定客户群体的需求进行定制化设计,以满足不同客户的需求,高额保障往往伴随着高风险,这使得保险公司在进行产品设计时需要更加谨慎,产品设计难度高成为制约大金险推出的一个重要因素。

监管政策限制

保险市场的监管政策对于保险产品的推出和发展起着至关重要的作用,在一些国家和地区,监管政策对于大额保险险种的发展存在一定的限制,对于保险公司的资本实力、风险管理能力等方面有严格的要求,这些限制在一定程度上阻碍了保险公司推出大金险的动力和可能性。

保险公司经营策略与盈利能力考量

除了市场需求、风险分散、产品设计、监管政策等因素外,保险公司的经营策略和盈利能力也是影响大金险推出的重要因素,对于保险公司而言,推出大金险需要投入大量的资源(如人力、物力、财力等),并且短期内可能无法带来显著的收益,一些保险公司可能会选择将资源投入到其他更具盈利潜力的领域,一些保险公司可能会担心推出大金险可能带来的风险过于集中等问题,从而选择谨慎行事。

解决方案探讨

针对以上问题,我们可以从以下几个方面着手解决大金险缺失的问题:

- 深入了解市场需求,针对不同客户群体开发差异化的大金险产品;

- 加强与监管部门的沟通与合作,争取政策支持;

- 提高保险公司的风险管理能力和产品设计能力;

- 通过产品创新和服务升级提高大金险的吸引力;

- 建立完善的风险分散机制,降低大金险的风险集中度;

- 引导消费者树立正确的保险观念,提高消费者的风险意识。

保险市场不出大金险的原因是多方面的,包括市场需求有限、风险分散难度大、产品设计难度高、监管政策限制以及保险公司的经营策略和盈利能力考量等,随着经济的发展和人民生活水平的提高,人们对于风险保障的需求日益增长,我们需要从多方面着手解决大金险缺失的问题,以满足消费者的需求并推动保险市场的发展。