关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的不断发展和进步,保险行业日益繁荣,各类保险产品层出不穷,人们在购买保险时,往往会关心这样一个问题:如果保险标的的价值发生变化,导致保险金额与实际价值产生差异,那么保险公司能否赔付这种差价呢?本文将从保险的基本原理出发,对这一问题进行深入探讨。

保险的基本原理

保险是一种风险管理方式,通过集中风险、分散损失的方式,为被保险人在遭受损失时提供经济赔偿,保险合同是保险公司与投保人之间的约定,双方在合同中明确保险标的、保险责任、保险金额等要素,保险的核心功能是按照合同约定的保险金额进行赔偿,而非对保险标的实际价值的变动进行赔付。

保险差价的产生与类型

保险差价是指保险金额与保险标的实际价值之间的差异,产生保险差价的原因主要有两个方面:一是保险标的价值变动,如房地产市场价格波动、车辆折旧等;二是保险合同订立时双方对保险标的价值评估的不准确,根据产生原因的不同,保险差价可分为市场差价、评估差价等类型。

保险公司是否赔付保险差价

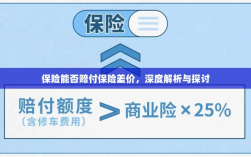

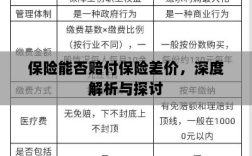

针对保险公司是否赔付保险差价的问题,我们需要从保险合同的具体条款出发进行分析,保险合同会明确约定赔偿的方式和标准,如按照保险标的的实际损失进行赔偿或按照保险金额进行赔偿,在这种情况下,如果保险金额与实际价值产生差异,保险公司会根据合同约定进行赔偿,但并不会额外赔付保险差价。

在某些特殊情况下,如保险公司存在过失或保险合同存在漏洞,投保人可能会要求保险公司赔付保险差价,这种情况下,投保人需要提供充分的证据证明保险公司的过失以及保险合同的不公平性,如果法院认定保险公司需要承担赔付保险差价的责任,那么保险公司可能会面临额外的赔偿责任。

案例分析

为了更好地理解保险公司是否赔付保险差价的问题,我们来看一个实际案例,假设某车主购买了一份车险,保险金额为20万元,几年后,该车辆因事故受损,维修费用高达15万元,由于车辆折旧,该车的实际价值已降至18万元,车主向保险公司索赔时是否会考虑保险差价的问题呢?

根据一般的保险合同条款,保险公司会按照车辆的实际损失进行赔偿,即支付15万元的维修费用,在这种情况下,保险公司的赔偿责任并不会因为车辆价值的降低而产生额外的保险差价赔付,除非保险合同中有特殊约定或者存在保险公司的过失行为,否则投保人无法要求保险公司赔付保险差价。

保险公司一般不会赔付保险差价,保险的核心功能是按照合同约定的保险金额进行赔偿,而非对保险标的实际价值的变动进行赔付,在实际操作中,投保人需要根据保险合同的具体条款来确定自己的权益,如果投保人认为保险公司的行为存在不当之处,可以通过法律途径进行维权,这需要提供充分的证据证明保险公司的过失以及保险合同的不公平性,在购买保险时,投保人应充分了解保险合同的内容,审慎选择适合自己的保险产品。

建议与展望

建议投保人在购买保险时,充分了解市场行情和各类保险产品特点,根据自身需求选择合适的保险产品,认真阅读保险合同条款,明确双方的权利和义务,对于涉及大额财产保障的保险产品,建议寻求专业律师或保险顾问的帮助,以确保自己的权益得到充分保障,展望未来,随着科技的发展和大数据的应用,保险公司将更准确地评估风险和价值,为投保人提供更加精准的保险产品和服务,监管部门也应加强监管力度,规范市场秩序,促进保险行业的健康发展。